Foto: CNBC Indonesia — Gambar diambil dari sumber artikel asli untuk menghindari kesalahan informasi visual.

Defisit perdagangan pertama sejak 2020, ekspor CPO ke China turun struktural, impor energi melonjak — kombinasi yang menekan rupiah, cadangan devisa, dan ruang kebijakan BI.

- Indikator

- Neraca Perdagangan

- Nilai Terkini

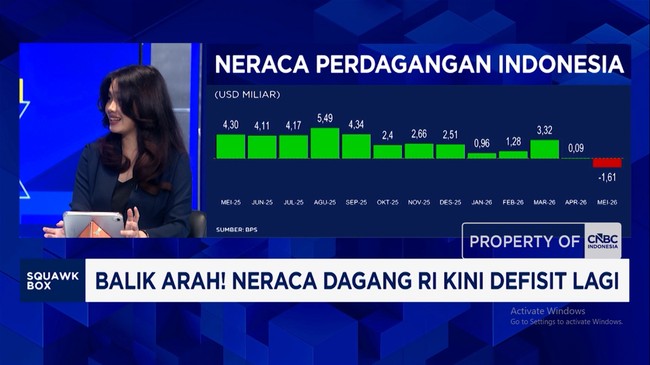

- defisit USD 1,61 miliar

- Tren

- turun

- Sektor Terdampak

- Sawit & CPOEnergi & ImporEksportir KomoditasTransportasi & Logistik

Ringkasan Eksekutif

Indonesia mencatat defisit neraca perdagangan sebesar USD 1,61 miliar pada Mei 2026 — pertama kalinya sejak 2020. Defisit ini dipicu oleh dua faktor utama: lonjakan impor energi akibat kenaikan harga minyak mentah global, dan penurunan ekspor CPO ke China yang merupakan pasar utama. Menurut Commodity Expert CNBC Indonesia, China mulai mengurangi impor CPO mentah dari Indonesia karena meningkatkan penggunaan minyak nabati alternatif seperti minyak kedelai dan minyak bunga matahari. Selain itu, China juga mengalihkan strateginya dengan lebih fokus mengimpor CPO mentah untuk diolah sendiri di dalam negeri — langkah yang mengurangi volume permintaan langsung dari Indonesia. Data pasar terkini menunjukkan rupiah berada di level Rp17.955 per dolar AS, sementara IHSG stagnan di 5.876.

Harga minyak Brent bertahan di USD 72,13 per barel, memberikan tekanan tambahan pada biaya impor energi nasional. Di sisi emiten sawit, AALI terlihat flat di 6.025, mencerminkan ekspektasi pasar yang sudah memperhitungkan pelemahan ekspor. Yang tidak terlihat dari headline adalah dimensi struktural dari pergeseran permintaan China. Negara dengan populasi terbesar itu tidak hanya mengurangi volume, tetapi juga mengubah cara mereka membeli — dari CPO curah ke olahan dalam negeri. Ini berarti ekspor CPO Indonesia tidak hanya menghadapi penurunan siklus, tetapi juga transformasi rantai pasok global. Dampak langsung akan terasa pada pendapatan eksportir sawit, terutama perusahaan perkebunan besar dan petani plasma di Sumatera dan Kalimantan.

Di sisi lain, tingginya impor energi — yang merupakan kebutuhan esensial — membuat neraca dagang semakin rentan terhadap gejolak harga minyak. Kombinasi defisit eksternal dan tekanan rupiah ini mempersempit ruang gerak Bank Indonesia. Dengan inflasi yang juga menembus 3,34% pada Juni (berdasarkan artikel terkait) dan cadangan devisa yang mulai terkuras, BI harus memilih antara menjaga stabilitas rupiah melalui suku bunga tinggi atau mendorong pertumbuhan dengan suku bunga rendah. Pilihan pertama akan menekan konsumsi dan investasi; pilihan kedua berisiko memperlemah rupiah lebih lanjut. Dalam satu bulan ke depan,

Mengapa Ini Penting

Defisit perdagangan Mei 2026 bukan sekadar angka bulanan — ini adalah alarm struktural yang menandakan bahwa ketergantungan Indonesia pada komoditas ekspor mulai rapuh di tengah pergeseran permintaan global dan lonjakan biaya impor energi. Jika tren defisit berlanjut, tekanan terhadap rupiah, cadangan devisa, dan peringkat kredit Indonesia akan semakin nyata. Pelaku bisnis harus waspada terhadap potensi kenaikan biaya pinjaman dan biaya impor yang langsung mempengaruhi margin usaha, terutama di sektor manufaktur, properti, dan ritel. Pemerintah juga akan menghadapi tekanan fiskal lebih besar karena belanja subsidi energi membengkak sementara penerimaan pajak dari ekspor komoditas menurun.

Dampak ke Bisnis

- Emiten sawit dan perkebunan: penurunan ekspor CPO ke China langsung mengurangi pendapatan dan laba emiten seperti AALI, LSIP, SIMP, TAPG, dan DSNG. Petani plasma di Sumatera dan Kalimantan akan tertekan karena harga TBS berpotensi turun. Selain itu, diversifikasi pasar ke India atau Eropa membutuhkan waktu dan biaya kepatuhan tambahan seperti EUDR.

- Importir energi dan bahan baku: kenaikan harga minyak mentah global dan pelemahan rupiah memperbesar biaya impor BBM, gas, dan bahan baku petrokimia. Sektor transportasi, logistik, dan manufaktur berbasis energi akan merasakan margin menyempit. Perusahaan penerbangan, pelayaran, dan produsen plastik menjadi yang paling rentan.

- Sektor keuangan dan fiskal: defisit eksternal yang berkepanjangan dapat memicu capital outflow dari SBN dan saham, menekan IHSG dan imbal hasil obligasi. Pemerintah harus mengeluarkan biaya lebih mahal untuk menerbitkan utang, memperlebar defisit APBN yang sudah mencapai Rp240 triliun per Maret 2026. Bank Indonesia kehilangan ruang untuk menurunkan suku bunga, sehingga kredit konsumsi dan investasi tetap mahal.

Yang Perlu Dipantau

- Yang perlu dipantau: data neraca perdagangan Juni dan Juli 2026 — jika defisit berlanjut, konfirmasi bahwa penurunan ekspor CPO bersifat struktural dan bukan musiman.

- Risiko yang perlu dicermati: respons Bank Indonesia dalam RDG bulan Juli — kenaikan suku bunga acuan atau intervensi langsung di pasar valas akan menjadi sinyal keras bahwa tekanan eksternal sudah mendesak.

- Sinyal penting: pergerakan USD/IDR — jika menembus 18.000 secara konsisten dan bertahan di atas level tersebut, biaya impor akan melonjak tajam dan dapat memicu inflasi impor yang lebih tinggi, terutama pada barang konsumsi dan bahan pangan.

Analisis ini dibuat oleh sistem AI Feedberry berdasarkan sumber berita publik dan tidak merupakan saran investasi atau keputusan bisnis. Selalu verifikasi dengan sumber primer.